16 June 2021

Simple joint stock company

Simple joint stock company - proprietary structure

This article is also available in Polish.

The proprietary structure of the simple joint stock company (PL: “P.S.A.”) is one of the most characteristic elements of the new type of company in Poland. The points of emphasis are:

- the break with registered capital and the introduction of the concept of share capital,

- the nature of shareholders’ in-kind contributions and

- the new type of shares.

The essence of P.S.A.

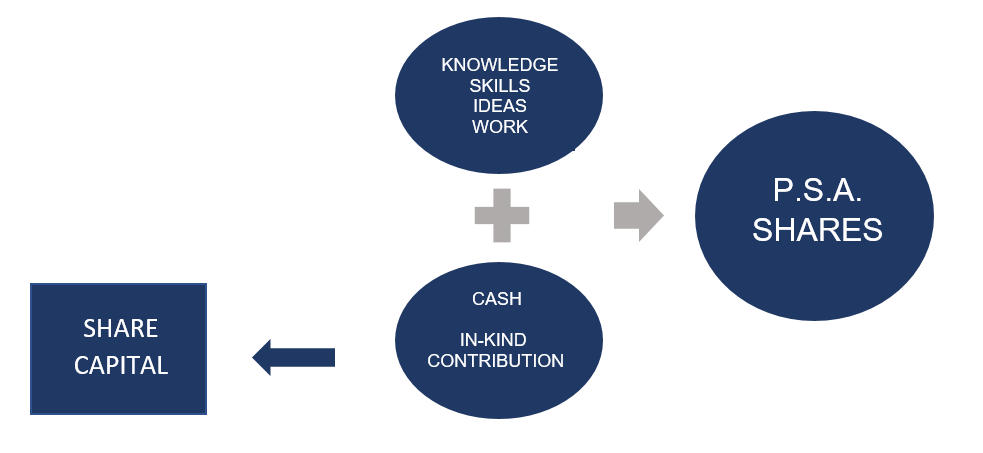

The share capital constitutes a new category of the company's equity capital (basic capital) and is a concept "detached" from shares (i.e. shares do not constitute a part of the share capital). It comes from cashl and in-kind shareholders’ contributions , whereby the subject of a in-kind contribution to the share capital may not be an inalienable right or the provision of work or services (Article 14 § 1 of the Commercial Companies Code). However, the shares themselves may be taken up in exchange for a cash contribution or an in-kind contribution, including the provision of work or services or an inalienable right, which is discussed in detail below.

The value of the share capital is not an element of the articles of association - it is determined by the management board by adding the actual contributions made by the shareholders (excluding contributions which are not counted as part of the share capital; neither are "commitment" contributions).

The minimum value of the share capital required to establish a company amounts to PLN 1.

The share capital is not fixed - in the course of the duration of the company it is possible to make distributions to the shareholders at the expense of the share capital. e.g. as the dividends.

Shareholders' contributions to a P.S.A. can be made in cash or in-kind, and the latter can be allocated:

- to contribute towards the share capital - if they have the so-called contribution capacity, and

- to cover shares - then the subject of an in-kind contribution can even be an inalienable right or the provision of work or services (knowledge, skills). The facility for a shareholder to make any contribution which has a property value, in particular know-how, provision of work or services is a novelty and is one of the most important characteristics of a simple joint-stock company.

If a shareholder makes in-kind contributions, the articles of association must specify the subject of the contribution, indicating the shares taken up for this contribution by a particular shareholder, and in the case of work or services, the type and time of their provision must also be indicated.

In-kind contributions are not examined by an expert - they are verified "only" by the management board and the shareholder - but the laws provide for sanctions for shareholders for underestimating the value of contributions allocated to the share capital, including even the invalidation of shares by the court and the liability of management board members.

A shareholder is not obliged to make the entire contribution to cover the shares taken up before the application for the registration of the company in the National Court Register is submitted. The deadline may be specified in the articles of association, a resolution of the shareholders or the management board, whereas the contributions should be made within a maximum of three years from the point in time when the company is registered in the National Court Register. The important issue is that the extension of the deadline to make contributions to the company does not affect the exercise of membership rights by the shareholders.

Contributions made to the company should be calculated equally to cover all of the shareholder’s shares, unless the articles of association provide otherwise.

Shares in a simple joint stock company are taken up in exchange for cash contributions or in-kind contributions. An in-kind contribution, as noted above, may be any contribution which has a material value, in particular the provision of work or services.

Shares do not form part of the share capital - instead they express membership rights in the company, thus - they define the relationship between the shareholders. The ratio of the number of shares held by a shareholder to the number of all shares issued in the company defines its "position" in the company.

The new legislation introduces another revolution - i.e. the non-monetary shares.

Moreover, shares are indivisible and dematerialised, but they are not and cannot be admitted to stock exchange trading.

The disposal or encumbrance of shares takes place in a documentary form (e-mail, text message, communicator, etc.), so it will be possible to trade them via the Internet. However, it is worth emphasising that the disposal itself (exceptions - in the case of a transfer by virtue of law, e.g. inheritance) will only be effective upon entry into a special register, i.e. the share register, kept by an external entity - a notary public or an entity authorised to keep securities accounts, pursuant to the Act on Trading in Financial Instruments.

As a rule, one share gives one vote. The articles of association may regulate it differently, and there are no statutory limits in this respect. The regulations provide for freedom in shaping the shares preference, as long as the rights are specified in the articles of association (e.g. voting rights, rights to dividends, distribution of assets after liquidation, etc.).

A characteristic aspect and an unquestionable "hit" of P.S.A. are founder's shares, the granting of which in practice allows to maintain control over the company. Founder's shares provide the facility to maintain a certain minimum ratio of votes which fall on shares to the total number of votes in the event of subsequent issues of new shares.

Struktura majątkowa prostej spółki akcyjnej

Struktura majątkowa prostej spółki akcyjnej („P.S.A.”) jest jednym z najbardziej charakterystycznych elementów nowego typu spółki. Punkty ciężkości stanowią:

- zerwanie z kapitałem zakładowym i wprowadzenie pojęcia kapitału akcyjnego,

- specyfika wkładów niepieniężnych wnoszonych przez akcjonariuszy oraz

- nowy typ akcji.

Istota P.S.A.

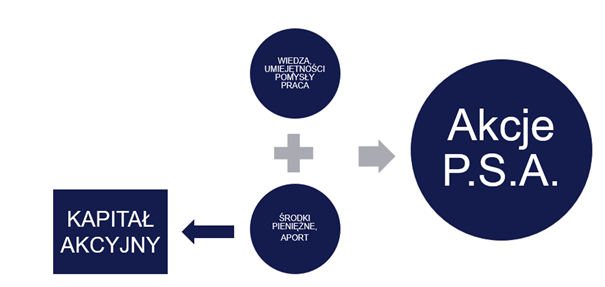

Kapitał akcyjny stanowi nową kategorię kapitału własnego (podstawowego) spółki i jest pojęciem ,,oderwanym” od akcji (tj. akcje nie stanowią części kapitału akcyjnego). Pochodzi z wkładów pieniężnych oraz niepieniężnych akcjonariuszy, przy czym przedmiotem wkładu niepieniężnego na kapitał akcyjny nie może być prawo niezbywalne lub świadczenie pracy bądź usług (art. 14 § 1 ksh). Natomiast same akcje mogą być obejmowane w zamian za wkład pieniężny lub niepieniężny, w tym świadczenie pracy lub usług oraz prawo niezbywalne, o czym szczegółowo niżej.

Wartość kapitału akcyjnego nie jest elementem umowy spółki – wartość ta jest określana przez zarząd poprzez zsumowanie rzeczywiście wniesionych wkładów akcjonariuszy (z wyłączeniem wkładów, które nie podlegają zaliczeniu na kapitał akcyjny; nie dolicza się również wkładów ,,zobowiązaniowych”).

Wartość minimalna kapitału akcyjnego, konieczna dla założenia spółki, wynosi 1 zł.

Kapitał akcyjny nie jest stały – w trakcie trwania spółki możliwe są wypłaty na rzecz akcjonariuszy kosztem kapitału akcyjnego. np. tytułem dywidendy.

Wkłady akcjonariuszy do P.S.A. mogą mieć charakter pieniężny oraz niepieniężny, przy czym te drugie mogą zostać przeznaczone:

- na zasilenie kapitału akcyjnego – jeżeli posiadają tzw. zdolność aportową oraz

- na pokrycie akcji – wówczas przedmiotem wkładu niepieniężnego może być nawet prawo niezbywalne lub świadczenie pracy bądź usług (wiedza, umiejętności). Możliwość wniesienia przez akcjonariusza wszelkiego wkład mającego wartość majątkową, w szczególności know-how, świadczenie pracy lub usług stanowi novum i jest jedną z najważniejszych cech charakterystycznych prostej spółki akcyjnej.

Jeżeli akcjonariusz wnosi wkłady niepieniężne w umowie spółki wymagane jest wskazanie przedmiotu wkładu, z zaznaczeniem akcji obejmowanych za ten wkład przez konkretnego akcjonariusza, a w przypadku pracy lub usług dodatkowo należy oznaczyć rodzaj i czas ich świadczenia.

Wkłady niepieniężne nie są badane przez biegłego - weryfikacja następuje ,,tylko” przez zarząd i akcjonariusza – przy czym przepisy przewidują sankcje dla akcjonariuszy za zaniżenie wartości wkładów przeznaczanych na kapitał akcyjny, łącznie nawet z unieważnieniem akcji przez sąd oraz odpowiedzialność członków zarządu.

Akcjonariusz nie ma obowiązku wniesienia całości wkładów na pokrycie obejmowanych akcji przed złożeniem wniosku o wpis spółki do Krajowego Rejestru Sądowego. Termin ten może określać umowa spółki, uchwała akcjonariuszy lub zarządu, przy czym wkłady powinny zostać wniesione w terminie maksymalnie 3 lat od chwili wpisu spółki do KRS. Co ważne, wydłużenie terminu na wniesienie wkładu do spółki pozostaje bez wpływu wykonywanie uprawnień członkowskich przez akcjonariuszy.

Wkłady wniesione do spółki powinny być zaliczane równomiernie na pokrycie wszystkich akcji akcjonariusza, chyba że umowa spółki stanowi inaczej.

Akcje w prostej spółce akcyjnej są obejmowane w zamian za wkłady pieniężne lub niepieniężne. Wkładem niepieniężnym, jak zaznaczono wyżej, może być wszelki wkład mający wartość majątkową, w szczególności świadczenie pracy lub usług.

Akcje nie stanowią części kapitału akcyjnego – wyrażają natomiast prawa członkowskie w spółce, co oznacza, że definiują stosunki między akcjonariuszami. Stosunek liczby akcji posiadanych przez akcjonariusza do liczby wszystkich akcji wyemitowanych w spółce określa jego „pozycję” w spółce.

Nowe przepisy wprowadzają kolejną rewolucję – tj. akcje beznominałowe.

Ponadto, akcje są niepodzielne oraz zdematerializowane, ale nie są i nie mogą zostać dopuszczone do obrotu giełdowego.

Zbycie lub obciążenie akcji następuje w formie dokumentowej (e-mail, sms, komunikator, etc.), zatem możliwy będzie ich obrót przez Internet. Jednakże, warto podkreślić, że samo rozporządzenie (wyjątki – przy przejściu z mocy prawa, np. spadek) będzie skuteczne dopiero z momentem wpisu do specjalnego rejestru, tj. rejestru akcji, prowadzonego przez podmiot zewnętrzny – notariusza albo podmiot uprawniony do prowadzenia rachunków papierów wartościowych, na podstawie ustawy o obrocie instrumentacji finansowymi.

Zasadą jest, że 1 akcja daje 1 głos. Umowa spółki może to uregulować inaczej, a brak w tym zakresie kodeksowych granic. Przepisy przewidują swobodę w kształtowaniu uprzywilejowania akcji, o ile tylko uprawnienia zostały określone w umowie spółki (np. prawo głosu, do dywidendy, podział majątku po likwidacji, etc.).

Charakterystyczną kategorią i niekwestionowanym ,,przebojem” P.S.A. są akcje założycielskie, których przyznanie w praktyce umożliwia utrzymanie kontroli nad spółką. Akcje założycielskie dają możliwość zachowania określonego minimalnego stosunku liczby głosów przypadających na akcje do ogólnej liczby głosów na wypadek kolejnych emisji nowych akcji.

Related Insights

Nowe rozwiązania dla pracowników i pracodawców z terenów objętych stanem klęski żywiołowej

To be or not to be a group of companies: Whether and how to make use of the amendment to the CCC introducing the so-called holding law in Poland.

Simple joint-stock company - creditor protection mechanisms

Available in Polish